Catamarca, una de las menos beneficiadas por la suba del dólar

Un posible nuevo contexto con mayor valor del dólar y mayor tasa de interés, algunas provincias quedarán mejor posicionadas que otras.

{kind=link}

Estos datos se desprenden de un informe del Instituto de Estudios Económicos sobre la Realidad Argentina y Latinoamericana (Ieral) de la Fundación Mediterránea,

“El nivel de actividad por provincias; las que ganan y las que pierden en el nuevo escenario” se titula el informe firmado por Jorge Day, y en el que se destaca que “la fuerte suba del dólar nos traslada a un nuevo contexto, en el que podrían verse favorecidas aquellas actividades que apuntan al mercado externo”.

Así, en este nuevo contexto, el mercado interno se verá complicado. “Las provincias mejor posicionadas serán entonces aquellas concentradas en actividades que apuntan al mercado externo, que no sean tan vulnerables a cambios en precios de un producto y que no estén tan complicadas en sus finanzas gubernamentales”, revela.

El informe del Ieral diferencia tres grupos de provincias:

-A las que les fue mejor (con caída en 2014 y crecimiento en 2016). Hay varias provincias pampeanas, que no sólo son comparativamente más exportadoras que el promedio nacional (Santa Fe y Córdoba), sino que además se beneficiaron con la reducción fuerte de retenciones en granos. Santiago del Estero y Formosa son provincias donde se vio ampliada la frontera agrícola.

-A las que les fue peor: algunas netamente mineras (San Juan y Catamarca), que sufrieron caídas en sus precios de sus principales productos (oro y cobre), otras consideradas “economías regionales” (Mendoza y Río Negro, con dificultades en los negocios vitivinícolas y frutícolas), y las asociadas a promociones industriales (Tierra del Fuego, San Luis y La Rioja).

-Un tercer grupo fueron las que tuvieron un buen 2014 y un pésimo 2016, que incluye a tres provincias petroleras. La abrupta caída del precio internacional del crudo influyó en el pobre desempeño de esas provincias en 2016.

De todo este análisis, el documento rescata tres indicadores claves que explican las diferencias en los desempeños regionales: su capacidad exportadora (mientras mayor sea, más pueden aprovechar las devaluaciones); su dependencia en un solo producto (hace más vulnerable a la provincia: le va muy bien cuando su precio vuela, no así cuando cae); y sus finanzas gubernamentales (especialmente si tienen déficit).

Sobre la base de estos indicadores, el informe analiza cómo están actualmente posicionadas las provincias en este posible nuevo contexto, con mayor dólar y mayor tasa de interés. Así, indica que las mejor posicionadas debieran ser aquellas más exportadoras y las que tienen menos problemas en sus finanzas gubernamentales. En este grupo se hallan dos provincias grandes (Santa Fe y Córdoba), pero pueden verse afectadas por la menor cosecha de sus granos, debido a problemas climáticos padecidos. Además, no contarán con un nuevo impulso de reducciones de retenciones (éstas ya se dieron antes).

Se ha excluido de ese grupo a San Juan. Aunque es más exportadora y presenta mejor situación fiscal, tiene el problema de la vulnerabilidad, muy dependiente de su actividad minera. Aunque se beneficia con la devaluación, el precio del oro no ha mejorado sustancialmente en los últimos cinco años.

En el grupo de los peor posicionadas se hallan varias que tuvieron mal desempeño en las dos anteriores devaluaciones, unas vinculadas a industrias apuntadas al mercado interno (Tierra del Fuego y La Rioja), y otra con la problemática de las economías regionales (Río Negro). También aparecen algunas norteñas, que no pueden aprovechar el mayor valor del dólar al ser poco exportadoras, y además sus finanzas gubernamentales se han complicado en los últimos tiempos (Chaco y Misiones).

Por último, las netamente petroleras (Santa Cruz y Chubut) presentan dos fuerzas contrapuestas. Siguen complicadas fiscalmente, pero el mayor precio del petróleo los beneficia. Neuquén estaría mejor posicionada, y además cuenta con el impulso que genera el proyecto de Vaca Muerta.

Acceso al financiamiento

Otro documento del Ieral, titulado “¿Cómo pueden impactar las turbulencias cambiarias en la situación fiscal de las provincias?”, elaborado por Marcelo Capello y Lucía Iglesias, advierte que “el principal efecto de las turbulencias recientes sobre las finanzas provinciales vendrá por el lado del acceso al financiamiento, que resultará seguramente menor a lo esperado”. “Por ende –continúa- la expansión de la obra pública provincial se verá muy probablemente afectada. También puede preverse que la ralentización del nivel de actividad recortará la suba de los recursos provinciales”.

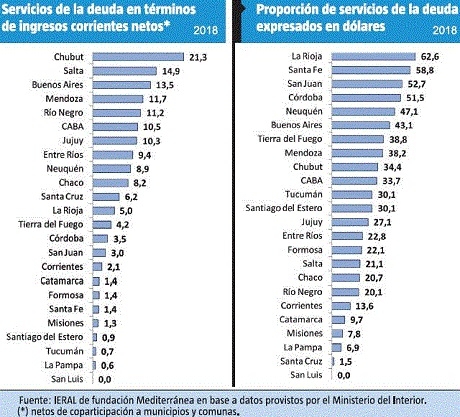

Allí se indica que otro efecto importante sobre las provincias es derivado del aumento del tipo de cambio y su impacto sobre los servicios de la deuda de las provinciales. Las más afectadas serán aquellas con servicios de deuda más significativos y nominados en moneda extranjera. Entre estas se encuentran provincias como Chubut, en la que los servicios de la deuda superan el 20% de sus ingresos corrientes (netos de coparticipación a municipios), o Salta (15%), Buenos Aires (13,5%), Mendoza (11,7%) y Río Negro (11,2%). Además en provincias como Buenos Aires y Chubut, entre 33 y 43% de los vencimientos corresponden a moneda extranjera.

La provincia de Santa Fe (similar a Buenos Aires), fue la que consiguió la mejor tasa (promedio) durante los dos primeros años del gobierno actual, mientras que La Rioja, emitió a la mayor tasa observada en ese período: 9,75%. En los próximos meses, el financiamiento para provincias será más escaso y caro, afectando sus planes de inversión.

Por el lado del gasto público, es muy probable que las negociaciones con el FMI prevean recortes y controles en el gasto también para las provincias, por lo que deben esperar noticias en tal sentido.

Pero el efecto más rápido e importante -subraya el documento- vendrá por el lado del peso de los servicios de la deuda en los ingresos provinciales, por el aumento del tipo de cambio. Para esto debe tenerse en cuenta que las provincias más afectadas serán aquellas en que pesan más los servicios de deuda, y que a su vez un mayor porcentaje de ellos están denominados en moneda extranjera.

Además de las mencionadas Chubut, Salta, Buenos Aires, Mendoza y Río Negro, existen otras provincias en que el peso de los servicios en moneda extranjera resulta mayor (La Rioja, Santa Fe, San Juan y Córdoba), superando el 50%, pero que no es tan importante el peso de los servicios totales de deuda sobre sus ingresos corrientes netos.