De acuerdo con los datos dados a conocer por la Asociación de Fabricantes de Cemento Portland (AFCP), en el mes de marzo los despachos a nivel nacional totalizaron 973 mil toneladas lo que se traduce en un incremento del 5,2% con respecto al mismo mes del 2011.

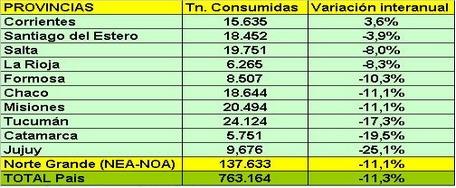

Para nuestra provincia, Catamarca, la estadística fue mala, ya que marca una caída del 19,5%, que revela una caída importante en la construcción, lo que implica una caída también de fuentes laborales.

El crecimiento nacional se dio después de la caída registrada en febrero (-6%), la cual se transformó en la primera baja interanual desde noviembre de 2009 y tuvo su correlato en un descenso del 0,5% en el ISAC (Indicador Sintético de la Actividad de la Construcción) en el mismo mes, situación que tampoco se registraba desde 2009. Teniendo en cuenta estos datos, cabe esperar que en el mes de marzo, el ISAC vuelva a presentar una tasa positiva de crecimiento.

En términos trimestrales, los despachos acumulados llegaron a las 2,63 millones de toneladas, lo que se tradujo en una mínima variación (-0,1%) con respecto al mismo período del 2011. No es un dato menor, ya que la tasa de crecimiento interanual promedio de los dos años anteriores fue del 9%.

Los despachos de cemento por provincia en el mes de febrero muestran que solo cuatro presentaron tasas positivas de crecimiento con respecto al mismo mes del año anterior (Chubut, Corrientes, Neuquén y Santa Cruz) con variaciones por debajo del 4%, mientras que hubo caídas que llegaron al 25%, como en el caso de Jujuy, lo mismo paso en Catamarca.

Según estimaciones de la AFCP, los despachos totales de cemento para el 2012 llegarían a las 11,8 millones de toneladas, lo que se traduciría en un incremento del 2,2% con respecto al 2011. Al igual que en análisis trimestral, hay que tomar en cuenta que el promedio de crecimiento anual en 2010 y 2011 estuvo por encima del 10%.

El dato de los despachos en 2012 da cuenta de una desaceleración en el sector de la construcción, en el que esperamos un incremento que estará en torno al 4,3%, que si bien se encuentra por debajo del 9% alcanzado en 2011, seguirá creciendo por encima de la tasa de avance esperada promedio de la economía (en torno al 3,4%).

El principal factor detrás de este crecimiento esperado es que la construcción continuará siendo una alternativa de inversión, frente a tasas de interés reales negativa y un dólar que mostrará una devaluación menor que el alza de precios. Las viviendas son un instrumento de bajo riesgo para encauzar el ahorro interno. Reflejo de ello es que la demanda sigue mostrando un crecimiento sostenido y se espera que continúe haciéndolo.