El análisis

del financiamiento tributario de la seguridad social, a través del cual todas

las provincias y el Tesoro Nacional resignan recursos de la coparticipación con

destino a

Más allá del

cálculo de la resignación histórica por parte de las provincias, en este

informe se pone el acento en la importancia del acuerdo actual de cara a los

próximos periodos.

En primer

lugar, marca que la resignación de la precoparticipación representa una

magnitud relevante para las cuentas provinciales, la cual resulta creciente en

función de los diferentes grados de autonomía que presentan las provincias en

nuestro país.

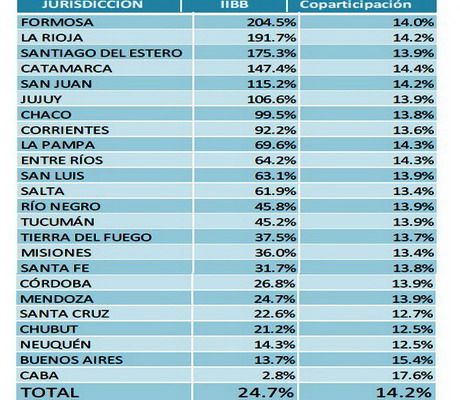

Así por

ejemplo, mientras la resignación equivale aproximadamente a un promedio del 14%

de los montos que se les envían automáticamente a las provincias por

Coparticipación y leyes especiales, cifra en la que no se aprecian diferencias

significativas por provincia (lo cual resulta lógico en tanto cada una

participa en la resignación de acuerdo a sus coeficientes de coparticipación);

la situación es claramente heterogénea cuando se tienen en cuenta otros

indicadores fiscales.

Por ejemplo,

en aquellas provincias con bases tributarias débiles (por menores niveles de

actividad económica), el total de lo que se resigna por precoparticipación en

un año equivale a entre dos y tres veces la recaudación de Ingresos Brutos, el

principal impuesto en nuestras provincias.

Lo opuesto

ocurre en el caso de provincias de mayor nivel de actividad económica y por

tanto mayor autonomía fiscal, en las que de todos modos no es desdeñable el

impacto de la resignación de fondos, pues equivale a entre un 50% y un 25% de

la recaudación del principal impuesto provincial en muchas jurisdicciones.

Escenario 2016

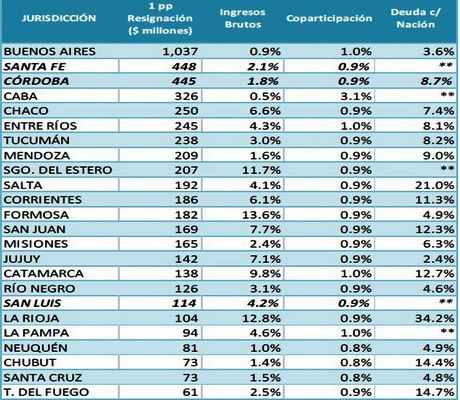

Otra

estimación que puede resultar de interés, es el monto medido en pesos que el

acuerdo implica para las distintas jurisdicciones. Puesto que la restitución

está planteada de manera gradual para los próximos años, un cálculo relevante

es cuánto implicaría en 2016 para cada provincia la restitución de cada punto

porcentual de este 15%.

Los

resultados se muestran en el siguiente cuadro, en el cual se presenta una

estimación de lo que representa en millones de pesos cada uno de los 15 puntos

porcentuales de precoparticipación1; y alternativamente cuánto aporta cada

punto que se les "devuelve” a las provincias en relación a su recaudación

esperada de Ingresos Brutos para este año, o alternativamente en porcentaje de

la coparticipación que se espera llegue a las jurisdicciones provinciales en

2016.

En la última

columna, se muestra la magnitud relativa de cada punto de la coparticipación en

porcentaje del stock de deuda (último dato oficial) que cada provincia mantiene

con

Las conclusiones,

como no puede ser de otra manera, son bastante similares a las ya enunciadas,

en términos de que la devolución de cada punto impacta de manera similar en

relación a las transferencias de coparticipación nacional (excepto para CABA

que con su nuevo coeficiente recupera relativamente más), pero con diferente

importancia respecto a otros ingresos como es el caso de la recaudación de

Ingresos Brutos. Así por ejemplo, cada punto restituido a provincias de baja

autonomía les permitiría compensar más de un 10% de recaudación obtenida vía el

cobro de ingresos brutos.

La marcada

heterogeneidad en la relación financiera de las distintas jurisdicciones provinciales

con

Así, por

ejemplo, cada punto de restitución que se utilice para compensar deudas con el

Estado nacional le permitiría a la provincia de Buenos Aires compensar un 3,6%

de su deuda con

La

expectativa a futuro es que este tipo de acuerdos permita avanzar hacia un consenso

en la reforma integral de la manera en que los recursos públicos se generan y

reparten de manera federal en nuestro país.

Resulta

claro que las necesidades fiscales de los distintos niveles de gobierno en

conjunto con el esquema enmarañado de la obtención y envío neto de recursos;

terminó dando como resultado una falta de coordinación fiscal que repercutió en

definitiva en una presión fiscal consolidada récord, en la medida en que cada

nivel de gobierno buscó, de manera independiente, cubrir sus gastos con cargo a

un mismo contribuyente.