A esta situación se le adiciona la tendencia general al

déficit financiero de las provincias, que no les permitió ahorrar recursos en

épocas de expansión para aplicarlos en situaciones como la actual.

Resulta claro que la alternativa del endeudamiento está

nuevamente vigente, y ha sido utilizada por muchas jurisdicciones en lo que va

del 2016.

No obstante, resulta de importancia la búsqueda de consenso

hacia el desarrollo de instrumentos de política fiscal subnacional

contracíclicos, que permitan garantizar un financiamiento estable de políticas

fiscales provinciales responsables; y no el condicionamiento financiero a las

posteriores administraciones.

Según el último informe Instituto Argentino de Análisis

Fiscal, con el segundo semestre del año en marcha, se analiza la evolución real

de las principales fuentes de ingresos de los gobiernos provinciales en los

primeros siete meses de 2016. En gran parte de las jurisdicciones del país la

disponibilidad de recursos se ha visto deteriorada medida en términos reales,

resultado de una combinación entre caída de actividad, que afecta la

recaudación de provincias y los fondos coparticipados, y la inflación

prevaleciente en el periodo, que merma el poder adquisitivo de cada peso

recaudado.

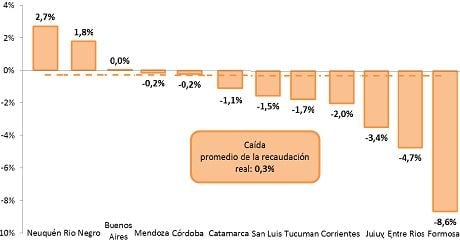

Recaudación propia

A lo largo de los primeros siete meses las provincias han

presentado un panorama de deterioro continuo de la recaudación. Consecuencia de

la aceleración de la inflación observada en la primera mitad del año y la caída

de la actividad privada, las recaudaciones han mostrado una contracción real

promedio de 0,3%, resultando insuficientes las modificaciones tributarias

realizadas a fines de 2015. El caso de mayor deterioro de ingresos lo

constituye la provincia de Formosa, cuya recaudación cayó, en términos reales,

un 8,6%.

Crecimiento real de la

recaudación de provincias

Las provincias de Formosa, Entre Ríos y Jujuy han sido las

que mayor contracción de la recaudación real mostraron. En la primera se

observa una caída de todos los rubros de impuestos, existiendo una mayor

profundidad en la contracción de Sellos (39,6%) e Inmobiliario (13,6%),

mientras que en Ingresos Brutos la merma fue de 3,4%. En Entre Ríos la baja en

la recaudación de Sellos rondó el 12,8%, mientras que Ingresos Brutos mostró

una contracción de 6,1% en términos reales. Sin embargo, el Impuesto

Inmobiliario y el Impuesto Automotor muestran un crecimiento real de 2,4% y

7,5% respectivamente. El posicionamiento de provincias con mayor caída real de

recaudación se completa con Jujuy, cuyos ingresos se contrajeron 3,4%,

impulsados por la merma de Ingresos Brutos (-5,7%) y del Impuesto Inmobiliario

(-7,3%). En esta provincia, a diferencia de las anteriores, se observa un

crecimiento de la recaudación del Impuesto a los Sellos (6,9%).

En la posición opuesta se encuentran las jurisdicciones de

Neuquén y Río Negro, las que mayor avance han mostrado a lo largo del año, con

crecimientos reales de 2,7% y 1,8% si se compara con 2015. En estas provincias

el tributo que más crecimiento ha mostrado en términos reales ha sido Ingresos

Brutos, que para Neuquén avanzó 9,4%, mientras que en Río Negro lo hizo 3,1%.

En ambos casos existió a principios del año una suba de la presión fiscal

provincial. En el caso de la primera de las provincias, ocurrió un incremento

del mínimo general (entre 30% y 40%), conjuntamente a la suba y creación de

nuevas alícuotas que afectan en general a todos los tramos de facturación. Por

su parte una de las principales políticas tributarias de Río Negro consistió en

una disminución de los beneficios de promoción industrial, paralelo a un aumento

de la alícuota para los contribuyentes de mayor facturación.

Coparticipación

federal

En el transcurso de los primeros siete meses del año los

ingresos reales por coparticipación han caído en casi todas las provincias

analizadas, consecuencia de la contracción o bajo crecimiento observado en los

principales impuestos coparticipables, Ganancias (-14,4%), Bienes Personales

(-13,3%), IVA (+1,6%).

La excepción la constituyen Córdoba y San Luis, en las que

hubo incrementos de 6,2% y 9,6% respectivamente, explicado por la suspensión de

las retenciones del 15% de la pre-coparticipación. En el resto de las

provincias, la contracción real de la coparticipación se ubica entre el 5,0% y

el 6,7% por lo que, en conjunto, la caída real promedio es de 3,5%. El caso de

Buenos Aires merece una mención particular, dado que su menor caída real

responde a que se encuentra excluido de gran parte de los fondos

complementarios provenientes del impuesto a las Ganancias, lo que frente a la

situación de caída de la recaudación de dicho impuesto, lo ha cubierto de

obtener mayores descensos en el total de los fondos que recibió por la vía de

la coparticipación.

Crecimiento real de la

coparticipación a provincias

Como contrapartida, si se analiza el equivalente

discrecional de la coparticipación, es decir las transferencias corrientes a

provincias provenientes del gobierno nacional, resulta notorio el crecimiento

que han tenido, mostrando a julio un crecimiento real de 43,7%. Sin embargo,

con la información oficialmente disponible, no es posible discriminar qué

provincias fueron beneficiarias del incremento de dichos envíos no automáticos.

Si se consideran en conjunto todas las transferencias

corrientes a provincias (es decir, la suma de las automáticas y no

automáticas), estos rubros han tenido un crecimiento real de 22%.

Fondo Federal

Solidario

Por su parte, el Fondo Federal Solidario (FFS)2 tampoco

escapó a los efectos de la inflación ya que tuvo una caída real de 2,7%. La

evolución de estos fondos es exactamente la misma para cada una de las

jurisdicciones, puesto que son envíos automáticos de un monto que se reparte

según los coeficientes fijos de la ley de coparticipación vigente.

El notable incremento de la liquidación de divisas del

complejo sojero, sobre todo en el primer cuatrimestre de este año, permitió que

el FFS crezca entre enero y julio un 30,4% en términos nominales y en

comparación a igual periodo del año pasado; pese a lo cual el incremento fue

más que compensado por el aumento de precios.

De manera relacionada, y en lo referente a fondos enviados

desde la nación a las provincias con destino a obras de capital, resulta

relevante destacar lo ocurrido con las transferencias de capital no automáticas

hacia el nivel subnacional, que en el acumulado de este año hasta julio han

caído un 50% en términos reales (aquí cabe nuevamente recordar la limitación en

el análisis, ya que con la información oficialmente disponible, no es posible

discriminar la dirección que tuvieron estos fondos). En conjunto, la suma de

los envíos de capital automáticos y no automáticos de nación a provincias ha

mostrado una contracción de 38,1% en moneda constante.

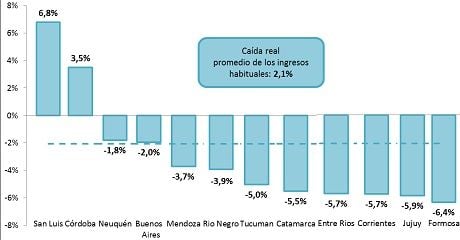

Ingresos provinciales

habituales

Consolidando los ingresos provinciales provenientes tanto de

la Recaudación propia, como la Coparticipación recibida y los envíos del Fondo

Federal Solidario es posible analizar la evolución de los principales recursos

que disponen habitualmente las provincias para las que se cuenta con

información desagregada.

Como se mencionó, los fondos provenientes de la

Coparticipación Federal de Impuestos, que son el principal recurso con que

cuentan la mayoría de las provincias, mostraron en el transcurso de de los

primeros siete meses del año una contracción promedio del 3,5%, análoga a la

caída de recursos provenientes del Fondo Federal Solidario. A su vez, la

recaudación propia de las provincias, una vez que se la mide en moneda

constante, no ha mostrado un comportamiento alentador y en promedio se contrajo

0,3%, con casos extremos como Formosa (-8,6%).

Crecimiento real de

los ingresos habituales de provincias

En conjunto, los ingresos habituales de las provincias han

mostrado una merma real de 2,1% en comparación a 2015. Las excepciones a esta

situación la constituyen San Luis y Córdoba, que crecen 6,8% y 3,5%

respectivamente, mientras que Formosa, la jurisdicción con mayor caída,

presentó una contracción de 6,4%.