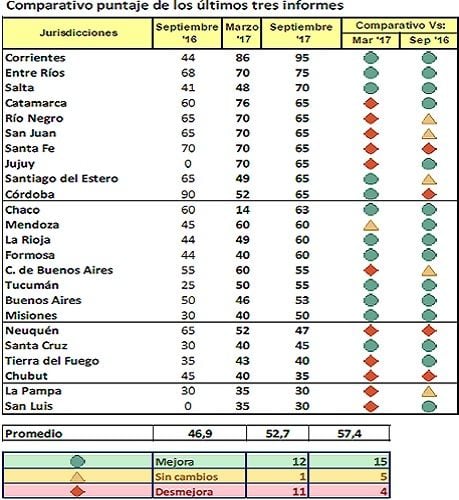

En el grupo están, Corrientes, Entre Ríos, Salta, Santa Fe,

Río Negro, San Juan, Santiago del Estero, Catamarca, Jujuy y Córdoba, las

cuales son denominadas como de alto cumplimiento en referencia a la

transparencia fiscal, al presentar toda la información que exige la Ley dentro

de los plazos establecidos.

Dentro de este conjunto de provincias, se destacaron

Corrientes, por presentar toda la información con solo un mes de rezago, y

Entre Ríos por ser la única de este grupo en tener publicado el Proyecto de

Presupuesto 2018.

Respecto del informe anterior se incorporaron a este grupo

las provincias de Salta, Santiago del Estero y Córdoba. Con dichas

incorporaciones se logra el máximo de 10 provincias en el primer conjunto.

El grupo II está compuesto por las provincias de Chaco,

Mendoza, Formosa, La Rioja, la Ciudad Autónoma de Buenos Aires2, Tucumán,

Buenos Aires y Misiones. En este conjunto se aprecia un menor compromiso con la

totalidad de planillas exigidas por la Ley Federal de Responsabilidad Fiscal,

aunque presentan al menos el Presupuesto 2017 y el Esquema Ahorro Inversión

Financiamiento de la Administración Pública Provincial a junio de 2017.

Del segundo conjunto, Chaco es la única provincia en tener

publicado el Proyecto de Presupuesto 2018 y es la que muestra el grado de

avance más alto respecto al informe anterior (estaba ubicada en el último lugar

del ranking en marzo de 2017).

A su vez, las provincias de La Rioja, Formosa, Tucumán,

Buenos Aires y Misiones mejoraron su desempeño respecto a marzo y septiembre.

Por su parte, la Ciudad El tercer conjunto incluye a las provincias de Santa

Cruz, Neuquén, Tierra del Fuego y Chubut, se caracteriza por incluir al menos

el Presupuesto 2017 y alguna otra información con no más de dos trimestres de

retraso.

La particularidad de este grupo es el cumplimiento parcial

de la Ley sin respetar los plazos establecidos. Cabe destacar que, todas las

provincias del grupo pertenecen a la región Patagónica.

Chubut y Neuquén vienen retrocediendo en cuanto a la

performance mostrada respecto al informe anterior y al de septiembre 2016,

mientras que Santa Cruz mantiene el mismo nivel registrado en los últimos 2

informes. Por su parte, Tierra del Fuego incluye el Proyecto de Presupuesto

2018.

El último (grupo IV) está formado por las jurisdicciones con

información incompleta, que únicamente publican el Presupuesto 2017. Ellas son:

La Pampa y San Luis.

Tanto La Pampa como San Luis mantienen el comportamiento que

mostraron en los dos últimos informes. Estas Provincias no están adheridas al Régimen

de Responsabilidad Fiscal. En el caso de San Luis, aunque es usual que no

publique la información fiscal, es pertinente aclarar que durante el

relevamiento de la información el sitio web estaba en construcción/renovación.

Conclusiones

En este nuevo relevamiento realizado al 30 de septiembre de

2017, se observa una mejora en la transparencia respecto del semestre anterior,

así como en el comportamiento interanual.

Por un lado, comparando contra el informe de marzo de este

año, el promedio de las provincias sube de 52,7 a 57,4 (+4,7 p.p.). Esto

muestra un cambio de tendencia respecto lo que venía sucediendo, en donde los

valores de marzo siempre eran superiores a los mostrados en septiembre. El

incremento de transparencia se explica principalmente en que 12 de las 24

Provincias mostraron una mejora.

La comparación año contra año, que es más representativa

pues contiene información de períodos similares, arroja un crecimiento aún

mayor, pasando de 46,9 a 57,4 (+10,5 p.p). Esto se debe a que 15 provincias

mejoraron la información publicada y tan sólo cuatro bajaron su desempeño:

Santa Fe, Córdoba, Neuquén y Chubut.

Se puede concluir que en este semestre se ha elevado la

transparencia respecto a los últimos 2 informes, situación que debiera

mantenerse en los siguientes períodos para corroborar la tendencia.