El acceso de la ciudadanía a la información de las cuentas

públicas permite que los ciudadanos, empresas y diferentes agentes económicos

puedan evaluar con precisión la posición financiera de un gobierno,

determinando los verdaderos costos y beneficios de las actividades ejecutadas.

Un estudio del Instituto Argentino de Análisis Fiscal

(IARAF), releva la información disponible en los sitios web oficiales de una

muestra de gobiernos locales de Argentina, evaluando si se publica en tiempo,

forma y cantidad la información relacionada con la gestión estatal. releva la

información disponible en los sitios web oficiales de una muestra de gobiernos

locales de Argentina, evaluando si se publica en tiempo, forma y cantidad la

información relacionada con la gestión estatal.

Aspectos metodológicos

La metodología aplicada en la construcción del "Indicador de

Visibilidad de la Información Fiscal”, que permite evaluar el grado de

accesibilidad a la información fiscal en la muestra de 100 municipios del país,

que existía al mes de marzo del año 2017, y analizar la calidad de la

información que es publicada en los portales web de gobierno.

Información analizada

y ponderadores

Debido a la amplia dispersión de características

socioeconómicas entre las distintas jurisdicciones locales, se decidió centrar

el estudio en aquellas más grandes, con el fin de garantizar una mayor

representatividad del estudio al menos cuanto a población se refiere. De este

modo, la muestra seleccionada de 100 municipios representa en conjunto un 59%

de la población total del país.

Con el fin de construir el indicador de visibilidad, en cada

uno de los sitios webs oficiales de los municipios se releva información útil

para evaluar la gestión del gobierno. La información requerida se agrupa en los

siguientes rubros: Presupuesto, Ejecución Presupuestaria, Planta de Personal,

Deuda Pública, Licitaciones Públicas y Normativa Tributaria.

En el relevamiento se contempla que se trate no solo de la

información más actualizada posible, sino también que incluya datos de períodos

anteriores, de modo tal que se evalúe si los gobiernos difunden series

temporales que posibiliten un seguimiento de las variables en el tiempo.

Los relevamientos se realizaron hasta el día 31 de marzo del

2017, sin ser tenida en cuenta toda información publicada con posterioridad.

El índice para cada municipio puede variar entre 0 y 1,

siendo más visible un gobierno cuanto más cercano a uno se encuentre su

indicador.

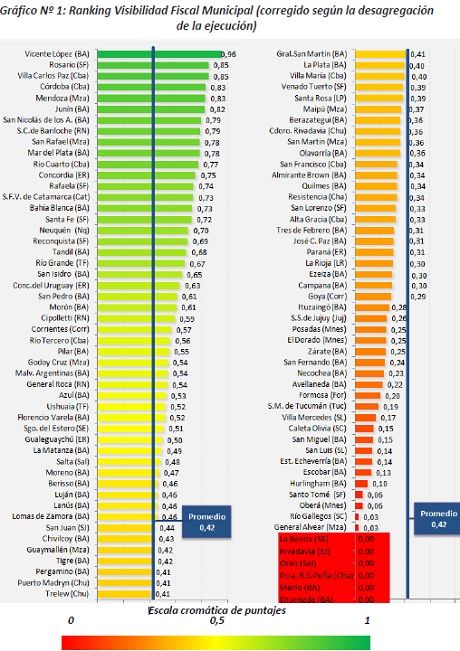

El mejor desempeño en el IVIF corregido lo presenta el

municipio de Vicente López, con un indicador de 0,96, muy cercano al valor

máximo de 1.

Le siguen Rosario y Villa Carlos Paz, con un indicador de

0,85.

Córdoba, Mendoza, Junín, San Nicolás de los Arroyos, San

Carlos de Bariloche, San Rafael, Mar del Plata y Río Cuarto también se destacan

como las jurisdicciones de mayor visibilidad fiscal, con indicadores que

superan el valor de 0,77.

En el otro extremo los municipios menos transparentes, con

indicador igual a cero, vale decir que no publican información fiscal

relevante, son La Banda, Rivadavia, Orán, Presidencia Roque Sáenz Peña, Merlo y

Ensenada.

Considerando los principales rubros de información que

conforman el IVIF corregido, se observa una marcada heterogeneidad entre los

mismos y entre los municipios. Por ejemplo, existen municipios que publican la

totalidad de un rubro y nada de otro, así como también algunas jurisdicciones

difunden algunos ítems de todos los rubros.

Comparando la medición actual con relevamientos realizados

en años anteriores, se aprecia en términos generales que, año a año, el

indicador promedio ha ido evidenciando ligeras subas, acumulando un crecimiento

del 50% respecto al valor del año 2011 (que fue del 0,28).

Si bien el valor actual aún dista de ser elevado (la

información disponible no llega a alcanzar la mitad de lo necesario para poder

llevar adelante un adecuado control de la gestión pública), el hecho de mostrar

un incremento suave pero continuo en el tiempo, muestra que de a poco se está

tomando conciencia a nivel local de la importancia que tiene la transparencia

de las cuentas públicas y la necesidad que la información del sector público

esté disponible libremente para toda la ciudadanía.

Particularmente, en esta última medición se aprecia que 51

de los 100 municipios que conforman la muestra evidenciaron algún tipo de

mejoría en la difusión de las cuentas públicas, mientras que 9 permanecieron

sin cambios y 40 localidades mostraron un retroceso.

Del relevamiento acerca de la visibilidad fiscal en

municipios que viene realizando IARAF en los últimos años, se observa un

importante avance en cuanto a la visibilidad de las cuentas públicas de los

gobiernos locales en Argentina. Si bien a nivel promedio las subas parecen no

tan significativas, cuando se analizan los casos de manera individual, se puede

apreciar en muchos municipios un verdadero compromiso por transparentar su

gestión.

Existen ciudades donde el esfuerzo por comenzar a difundir

la información fiscal de la mejor manera posible es destacable.

Sembrar la "cultura de la transparencia” a todo nivel

(ciudadanos, funcionarios, empleados, empresas), debería ser una política de

Estado, encuadrada por la reciente Ley del Derecho de Acceso a la Información

Pública.