La coparticipación para Catamarca creció 49% en el primer semestre respecto a 2017

El monto recibido por las provincias en concepto de Coparticipación y Leyes Especiales alcanzó en junio los $108.221 millones, con un crecimiento del 51,7% respecto al mismo mes del año anterior.

{kind=link}

Según un informe del Instituto Argentino de Análisis Fiscal (IARAF), este año, la coparticipación contiene un envío por compensación a las provincias en un monto equivalente a la disminución efectiva de recursos resultante de la eliminación del artículo 104 de la Ley de Impuesto a las Ganancias y del destino de la recaudación total del Impuesto al Cheque a la ANSES, de acuerdo al Consenso fiscal firmado entre las provincias y el Estado nacional. En el mes de junio la compensación enviada a las provincias fue de $1.393 millones.

Si se tiene en cuenta el efecto de la inflación sobre los fondos enviados a las provincias, la coparticipación durante el mes de junio registró un incremento de 17,1% en términos reales.

Analizando los valores correspondientes a los primeros seis meses del año, en el Gráfico 2 se aprecia que el consolidado provincial recibió $503.185 millones en concepto de coparticipación y leyes especiales. Dentro de estos envíos se encuentra la compensación fruto del consenso fiscal, que se ubicó en $7.910 millones.

El crecimiento registrado durante los seis primeros meses del año fue de 46,2% en términos nominales y 15,6% en términos reales.

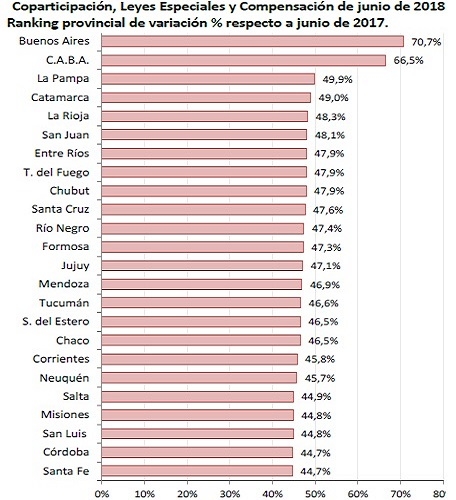

Coparticipación por provincia

Resulta interesante centrar el análisis por provincia, sobre todo dado los cambios establecidos en el aludido consenso fiscal. De acuerdo al crecimiento que mostraron los envíos en el mes de junio, Buenos Aires es la provincia que evidenció un incremento más alto, seguida de CABA. En el caso de Buenos Aires los envíos nacionales aumentaron 70,7% interanual. En tanto, la jurisdicción de CABA mostró un crecimiento de 66,5%.

Resulta útil analizar el comportamiento de los envíos de coparticipación a provincias acumulado a junio, una vez que se han “regularizado” las situaciones de las distintas jurisdicciones en lo que hace a la aprobación legislativa del consenso firmado por los ejecutivos.

Buenos Aires y CABA encabezan el ranking de provincias con mayor crecimiento interanual acumulado (60,3% y 54,9% respectivamente), seguidas por un grupo de provincias que vieron crecer estos recursos por entre el 44% y el 42%, mientras que otro grupo de jurisdicciones vieron tasas inferiores al 41%, con el caso de San Luis como extremo inferior con un crecimiento del 37,2%.

En este contexto, es interesante analizar los factores que explicaron el crecimiento divergente de la coparticipación (recaudación, devolución de precoparticipación, etc.).

La evolución de la recaudación de impuestos coparticipables explicó la mayor parte. Incluso, existen tres provincias cuyo crecimiento dependió de este factor en su totalidad: Córdoba, Santa Fe y San Luis.

La razón está en la restitución completa a estas tres jurisdicciones (desde diciembre de 2015) de la precoparticipación del 15% de la masa bruta coparticipable que se destinaba a ANSES; con lo cual no presentan variaciones año a año, como sí lo hacen el resto de las provincias (ver abajo) a las que se les restituye anualmente tres puntos adicionales hasta 2020, cuando la restitución será total.

Por otra parte, resulta pertinente mencionar que San Luis fue la provincia que presentó el menor crecimiento interanual ya que, al no firmar el Consenso Fiscal, no recibió fondos en concepto de compensación, lo que castigó el crecimiento de su coparticipación.

Para el resto de provincias el cronograma de restitución de precoparticipación se determinó de forma gradual. De aquí surge el segundo factor que explica el crecimiento de la coparticipación: la devolución anual de tres puntos de precoparticipación adicionales a lo restituido el año anterior, que provocan un crecimiento adicional en los fondos recibidos de alrededor de 3,8 puntos porcentuales adicionales a lo que se explica por la evolución de la recaudación propiamente dicha.

No obstante, existen otros factores que generaron un incremento en la coparticipación superior al promedio en dos jurisdicciones: Buenos Aires y CABA.

En el caso de Buenos Aires el crecimiento extra estuvo explicado por los cambios en la distribución de impuestos generados a partir del Consenso Fiscal, notablemente en lo que se refiere al impuesto a las ganancias y el desarme de los fondos y asignaciones específicas que surgían del mismo y en los cuales la provincia no participaba.

Este componente generó un incremento adicional de 16,6% en la coparticipación respecto al primer semestre del año pasado.

En el caso de CABA, los cambios en la distribución de impuestos mencionados en el párrafo anterior generarían un aumento artificial en su coparticipación, es por ello que dentro del Consenso Fiscal se estableció específicamente una reducción en su coeficiente de distribución, a fin de dejarla en igualdad de condiciones con el resto de las provincias. Esto implica que, con el cambio de coeficiente, el crecimiento de CABA debería haber estado en línea con el resto de las provincias.

A través del Decreto 257/2018 se llevó a cabo la mentada reducción de la participación de CABA en los fondos coparticipables, y su coeficiente pasó de 3,75% a 3,5%. En informes anteriores se especificó que según nuestras estimaciones, la corrección necesaria implicaba que el coeficiente de CABA esté en el orden del 3,3%.

Hubo un incremento en lo recibido por CABA de 10,8 puntos porcentuales por encima de lo explicable por los factores tradicionales: recaudación y precoparticipación. Esto ilustra que hubo una corrección insuficiente en el coeficiente.

A partir de enero de 2018, momento en que entra en vigencia el Consenso Fiscal, se produce una brecha de crecimiento entre Buenos Aires y CABA, por un lado, y el resto de las provincias involucradas por el otro.

El crecimiento de Buenos Aires está en línea con los objetivos del Consenso como se explicó más arriba. No obstante, el crecimiento de CABA debería haber ido a la par del crecimiento del resto de las provincias.

A pesar de una corrección en los envíos operada en abril pasado destinada a subsanar el hecho de que durante el primer trimestre se había distribuido con el coeficiente del 3,75% en lugar del nuevo y más bajo 3,5%, claramente la corrección no resultó suficiente para lograr la homogeneidad entre jurisdicciones que exige el consenso fiscal. Al mes de junio, la brecha entre el crecimiento de la coparticipación acumulada entre CABA y las provincias es de 12,4 p.p.

Los envíos acumulados al mes de junio a CABA alcanzan los $26.846 millones. De haber tenido un comportamiento similar al del resto de las provincias los fondos obtenidos habrían nivelado los $24.693 millones. Esto significa que CABA recibió durante el primer semestre, aproximadamente, $2.000 millones de coparticipación extra.

Situaciones como la mostrada seguramente formarán parte de los debates entre las distintas jurisdicciones de nuestro país de cara al presupuesto para el próximo año, y más aún frente a la necesidad de consensuar una nueva ley de reparto federal de recursos en el marco de los compromisos asumidos en el consenso fiscal.